Riesgo

El

riesgo es la probabilidad de perder todo o parte de lo que estamos invirtiendo.

Básicamente, la fuente de riesgo es la incertidumbre, que proviene del hecho de

que no se puede saber exactamente lo que sucederá en el futuro.

Importancia

El

riesgo engloba la posibilidad de que ocurra cualquier evento que derive en

consecuencias financieras negativas. Se ha desarrollado todo un campo de

estudio en torno al riesgo financiero para disminuir su impacto en empresas, inversiones,

comercio, etc. De esta forma cada vez se pone más énfasis en la correcta

gestión del capital y del riesgo financiero, introducido en la teoría moderna

de carteras.

Mediante

la identificación se conoce cuáles son los factores subyacentes que influyen

sobre el valor de mercado de los activos, y se establecen relaciones teóricas

que permiten una posterior medición.

Tipos de Riesgo

Los

riesgos se clasifican en Sistemáticos y No sistemáticos.

Riesgo Sistemático:

es el riesgo común para todo el mercado entero. Puede ser interpretado como

"inestabilidad del sistema financiero, potencialmente catastrófico,

causado por eventos idiosincráticos o condiciones en los intermediarios

financieros".[1]

Se refiere al riesgo creado por interdependencias

en un sistema o mercado, en que el fallo de una entidad o grupo de entidades

puede causar un fallo en cascada,

que puede hundir el sistema o mercado en su totalidad. La forma más fácil de

entender el riesgo sistémico es lo inverso de una política protectora. Así como

los gobiernos e instituciones que monitorean los mercados establecen políticas

y reglas para salvaguardar los intereses de los participantes en los mercados,

todos los participantes están entrelazados en una red de dependencias que nacen

de compartir exposición a los mismos factores económicos, y que están bajo el

control de los mismos mecanismos regulatorios.

Riesgo no sistemático:

(diversificable o evitable o idiosincrático): Este riesgo se deriva de la

variabilidad de los rendimientos de los valores no relacionados con movimientos

del mercado como un conjunto. Es posible reducirlo mediante la diversificación.

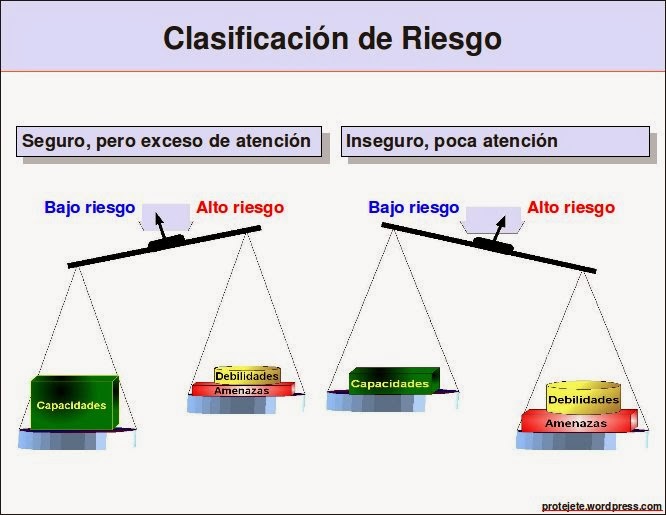

Clasificación de Riego

Existen

diferentes tipos de riesgo financiero atendiendo principalmente a la

fuente del riesgo. Así podemos distinguir 4 grandes grupos:

a-

El riesgo de mercado hace

referencia a la probabilidad de que el valor de una cartera, ya sea de

inversión o de negocio, se reduzca debido al cambio desfavorable en el valor de

los llamados factores de riesgo de mercado.

b- Riesgo

de mercado (en sentido estricto): en acepción restringida, el riesgo mercado

hace referencia al cambio en el valor de instrumentos financieros como

acciones, bonos, derivados, etc.

c-

Riesgo de crédito deriva de la

posibilidad de que una de las partes de un contrato financiero no realice los

pagos de acuerdo a lo estipulado en el contrato. Debido a no cumplir con las

obligaciones, como no pagar o retrasarse en los pagos, las pérdidas que se

pueden sufrir engloban pérdida de principales, pérdida de intereses,

disminución del flujo de caja o derivado del aumento de gastos de recaudación.

d-

Riesgo de liquidez está asociado a que,

aun disponiendo de los activos y la voluntad de comerciar con ellos, no se

pueda efectuar la compra/venta de los mismos, o no se pueda realizar lo

suficientemente rápido y al precio adecuado, ya sea para evitar una pérdida o

para obtener un beneficio.

e-

Riesgo operacional derivada de la

ejecución de las actividades propias de una empresa o de comercio. Incluye una

amplia variedad de factores como los relativos al personal, riesgo de fraude o

debidos al entorno, entre el riesgo país o soberano es uno de los más

influyentes.

Medidas de riegos

a-

Varianza

La

varianza es la media aritmética del cuadrado de las desviaciones respecto a la

media de una distribución estadística.

Es

la medida de dispersión más importante y se define como la media de las

desviaciones cuadráticas. El hecho de elevarlas al cuadrado es para evitar que

las dispersiones negativas compensen a las dispersiones positivas y obtener así

una medida de dispersión media reducida.

Propiedades

de la varianza

Cambio

de origen. El cambio de origen no afecta a la varianza.

Cambio

de escala. Cuando las variables son multiplicadas por un escalar constante, la

varianza queda multiplicada por el cuadrado de este escalar.

b-

Desviación

estándar

La

desviación estándar o desviación típica (denotada con el símbolo σ), es una

medida de centralización o dispersión para variables de razón (ratio o

cociente) y de intervalo, de gran utilidad en la estadística descriptiva.

Se

define como la raíz cuadrada de la varianza. De esta manera se devuelve a la

misma dimensión de la distribución la medida de dispersión.

En

el caso anterior la desviación típica es:

Las

propiedades más relevantes de la desviación típica a efectos financieros son:

La

desviación típica será siempre mayor o igual que cero.

Si

a todos los valores de una variable se les suma un número la desviación típica

no varía.

Si

todos los valores de una variable se multiplican por un número la desviación

típica queda multiplicada por dicho número.

c-

Covarianza

La

Covarianza es una medida estadística que relaciona dos variables diferentes,

estableciendo la relación que existe entre las dos.

La

covarianza es una herramienta muy importante a la hora de realizar regresiones

lineales entre dos conjuntos de variables.

Por

definición, mide el valor esperado del producto de las desviaciones con

respecto a la media.

Diversificación de Riegos

Principio básico de la operativa en mercados

financieros, según el cual los riesgos pueden minimizarse si el importe global

que se pretende invertir se distribuye entre activos con diferentes expectativas

de rentabilidad y riesgo. La idea que subyace es que, integrando activos de

riesgos opuestos, estos pueden compensarse en distinto grado, de modo que el

riesgo del agregado resulte inferior.

Se

conoce como diversificación al proceso por el cual una empresa pasa

a ofertar nuevos productos y entra en nuevos mercados,

por la vía de las adquisiciones corporativas o invirtiendo directamente en

nuevos negocios. Existen dos tipos de diversificación dependiendo de si

existe algún tipo de relación entre los negocios antiguos y nuevos de la

compañía. El motivo por el que las compañías se diversifican es la búsqueda de

sinergias o una reducción del riesgo global de la empresa. La diversificación

es una de las cuatro estrategias de mercado; principio básico según el cual los

riesgos pueden minimizarse si el importe global que se pretende invertir se

distribuye entre activos con diferentes expectativas de rentabilidad y riesgo.

La idea que subyace es que, integrando activos de riesgos opuestos, estos

pueden compensarse en distinto grado, de modo que el riesgo del agregado

resulte inferior.

La

eliminación del riesgo financiero no es posible pero si disminuir su impacto.

Para ello, hay expertos en la selección de carteras y estrategias de negocio

encaminadas únicamente a este fin. Entre estas estrategias destacan la

diversificación y el hedging.

La diversificación funciona

debido a que es muy poco probable que el rendimiento de diferentes activos

tengan una correlación perfecta y, por ello, eligiendo cuidadosamente diferentes

activos y estudiando la correlación histórica entre ellos, se puede construir

una cartera diversificada en la que el impacto del riesgo financiero sea menor

que la que pueda sufrir un activo por separado en un momento dado.

El hedging,

o cobertura, consiste básicamente en combinar activos en la misma cartera

con el objetivo de que las fluctuaciones de unos contrarresten las

fluctuaciones de otros

Estos

países cuentan con muy poca tecnología y su base industrial es bien escasa. Sus

economías dependen en gran parte de la agricultura. Poseen clases elitesca

pequeñas y poderosas, que mantienen un rígido control sobre la estructura

social. En algunos casos son represivos y cuentan con gobiernos altamente

autoritarios.

A

pesar de ser sumamente difícil hacer negocios allí, los países en desarrollo

poseen recursos naturales y mano de obra económica, que los hacen atractivos e

importantes ante las economías dominantes de Estados Unidos, Japón y Europa

occidental. Es por ello que corporaciones multinacionales, los grandes

inversionistas e instituciones financieras se han interesado en estos mercados.

Los mercados emergentes tienen muchas desventajas, entre las que destaca la carencia de una

infraestructura legal estable. No sólo se dificulta la solución de los problemas

contractuales, sino que además se tiende

a beneficiar a empresas nacionales en cualquier negociación. Muchas empresas

grandes terminan aceptando las condiciones impuestas por sus socios locales.

Mientras que estos países pueden ser buenas oportunidades, se necesita ser

especialmente cuidadoso y estar bien preparado antes de incursionar.

Ventajas:

-

Los salarios de los trabajadores son mucho menores que los equivalentes en

países desarrollados.

-

Los empleados cuentan con pocos beneficios salariales, en términos de seguros,

salud, pensión, etc.

-

Cuentan con buenos recursos naturales tales como petróleo, gas, madera y

minería. A medida que la explotación de recursos naturales en los países

desarrollados lleguen a sus límites. Aumenta la importancia de los mercados

emergentes como proveedores.

-

Aunque puede resultar costoso extraer la materia prima, las leyes ambientales

son menos estrictas.

-

A largo plazo, se espera que muchos de estos países logren desarrollarse, y

convertirse en consumidores importantes de bienes y servicios producidos por

las multinacionales.

Desventajas

-

La inestabilidad política frecuente es una de las fuentes de incertidumbre a la

hora de invertir. Es necesario conocer el ambiente político al momento de tomar

una decisión, y prever los cambios por venir.

-

Es común la necesidad de intermediarios para ciertas operaciones, para lo cual

se deben pagar honorarios o sobornos.

-

Es necesario conocer la cultura del país; el idioma en ocasiones puede ser una

desventaja, sin embargo en la mayoría de estos países los altos ejecutivos

dominan el idioma Inglés. Aunque pueden compartir ciertas características, cada

mercado tiene su propia cultura y un ambiente de negocios único (incluso países

de la misma región). Es importante evitar las discusiones políticas, ya que los

ejecutivos locales pudieran meterse en problemas con sus gobiernos si llegan a

hablar de forma honesta o hacen críticas al sistema.

-

Es necesario estar preparado ante un sector público pobre y corrupto. Dado que

los empleados públicos y los funcionarios de gobierno tienen un bajo salario,

buscan obtener ingresos por otras vías y conseguir tratos que no son muy

limpios. Obtener licencias o permisos puede resultar costoso, y a veces resulta

imposible por las vías legales.

-

En mucho de estos países, la economía subterránea o informal constituye hasta

un 50% del PIB del país.

-

Las monedas locales suelen ser débiles, gracias a las políticas fiscales de

corto plazo y a la mala disciplina monetaria.

-

La economía es generalmente inestable e impredecible. Es por ello que las

inversiones a largo plazo son poco frecuentes, prefiriéndose las operaciones

con papeles comerciales, certificados de depósito y letras del tesoro a corto

plazo.

-

Los mercados financieros son inmaduros. Pocas empresas cotizan en la bolsa (la

liquidez es muy baja) y no existe un mercado para bonos.

-

Existe poco capital de riesgo, generalmente limitado al ofrecido por los bancos

y/o familias adineradas.

Rendimiento

Las

finanzas se centran en las

decisiones monetarias tomadas por las empresas y en las herramientas de

análisis utilizadas para tomar esas decisiones. El principal objetivo de las finanzas es maximizar

el valor del inversionista.

Mientras

más rentabilidad espera un inversionista, más riesgo está dispuesto a correr.

Los inversores son adversos al riesgo, es decir para un nivel dado de riesgo

buscan maximizar el rendimiento, lo que se puede entender también que para un

nivel dado de retorno buscan minimizar el riesgo.

Por

una parte el rendimiento esperado es el beneficio anticipado por la inversión

realizada durante algún periodo de tiempo (p.e. un año); es decir, el

rendimiento ante previsto en un activo.

Por otra parte, el rendimiento realizado es el beneficio obtenido realmente por

la inversión durante algún periodo de tiempo.

Importancia del Rendimiento

El

rendimiento no solo tiene utilidad para estudiar una situación pasada, sino

también para evaluar las posibles alternativas futuras de una empresa para

mejorar su rendimiento. Es decir, el análisis del rendimiento de una empresa

puede poner de manifiesto sus puntos débiles y fuertes.

RELACION ENTRE RIESGO Y

RENTABILIDAD

{kind=link}

Hay

una relación directa entre riesgo y rendimiento, es decir, un activo financiero

que ofrezca mayor riesgo, usualmente tiene un mayor riesgo implícito (aunque no

se perciba). El rendimiento se puede ver como el incentivo que tienen que tener

los agentes para vencer la natural aversión al riesgo.

El

rendimiento de mantener una inversión durante algún período -digamos un año- es

igual a cualquier pago de efectivo recibido debido a la propiedad, más el

cambio en el precio de mercado, dividido entre el precio inicial. Por ejemplo,

se puede comprar un valor de $100 que le pagaría $7 en efectivo y valdrá $106

un año después. El rendimiento sería ($7 + $6)/$100 = 13%. Así el rendimiento

proviene de 2 fuentes: ingreso, más cualquier apreciación en el precio (o

pérdida en el precio).

Se

dice que a mayor riesgo mayor rentabilidad, esto se basa en la administración

del capital de trabajo en el punto que la rentabilidad es calculada por

utilidades después de gastos frente al riesgo que es determinado por la

insolvencia que posiblemente tenga la empresa para pagar sus

obligaciones. Un concepto que toma fuerza en estos momentos es la

forma de obtener y aumentar las utilidades, y por fundamentación teórica se

sabe que para obtener un aumento de estas hay dos formas esenciales de

lograrlo, la primera es aumentar los ingresos por medio de las ventas y en

segundo lugar disminuyendo los costos pagando menos por las materias primas,

salarios, o servicios que se le presten, este postulado se hace indispensable

para comprender como la relación entre la rentabilidad y el riesgo se unen con

la de una eficaz dirección y ejecución del capital de trabajo.

Como

en cualquier inversión, la rentabilidad y el riesgo se mueven en la misma

dirección, de manera que para pretender obtener una mayor rentabilidad hay que

estar dispuesto a asumir un mayor riesgo, y, al contrario, si se quiere reducir

el riesgo a su mínima expresión, la rentabilidad esperada también será reducida.

No hay comentarios:

Publicar un comentario